職位推薦

- 珍格醫療-臨床銷售 15001-20000

- 地奧制藥-醫藥代表 6001-8000

- 普利德醫療-醫療設備銷售經理 面議

- 大唐-兼職招商經理 面議

- 景德中藥-直營經理 6001-8000

- 安邦醫藥-省區招商經理 8001-10000

- 恒瑞醫藥-醫藥信息溝通專員 6001-8000

- 黃河中藥-學術講師 8001-10000

發布日期:2019-02-22 瀏覽次數:406

國家衛健委發布最新7年行動方案,4000億規模的口腔醫療器械行業將迎來前所未有的大洗牌!

1月25日,國家衛健委發布《關于印發健康口腔行動方案(2019—2025年)的通知》(以下簡稱《7年行動方案》。

《7年行動方案》不僅提出7年內我國健康口腔行動工作指標:

更是重點提出”推動口腔健康制造業創新升級“:

加快種植體、生物3D打印等口腔高端器械材料國產化進程,壓縮口腔高值耗材價格空間。推動前沿口腔防治技術發展,突破關鍵技術,加快適宜技術和創新產品遴選、轉化和應用。

《7年行動方案》明確提出加快種植體、生物3D打印等口腔高端器械材料國產化進程,意味著國產口腔醫療器械、耗材從研發、轉化到醫院應用,將迎來國家政策前所未有的大力支持!

2015年我國的口腔醫療器械市場已達1,346億元,據前瞻產業研究院預計,到2020年相關領域產品及服務的市場規模將突破4,000億元,復合增長率達到24.34%。無疑是醫療器械細分領域的"黃金增長點”!

但是需要看到的是,口腔醫療設備和耗材中,增長最快的領域是正畸和植牙,而進口種植體在國內占有率超過90%。目前我國口腔醫療機構所使用的人工種植牙系統基本全部為外資占據,外資在國內的占有率超過90%。進口產品價格昂貴也是種植牙成本居高不下,市場開發難以進一步加快的主要原因。

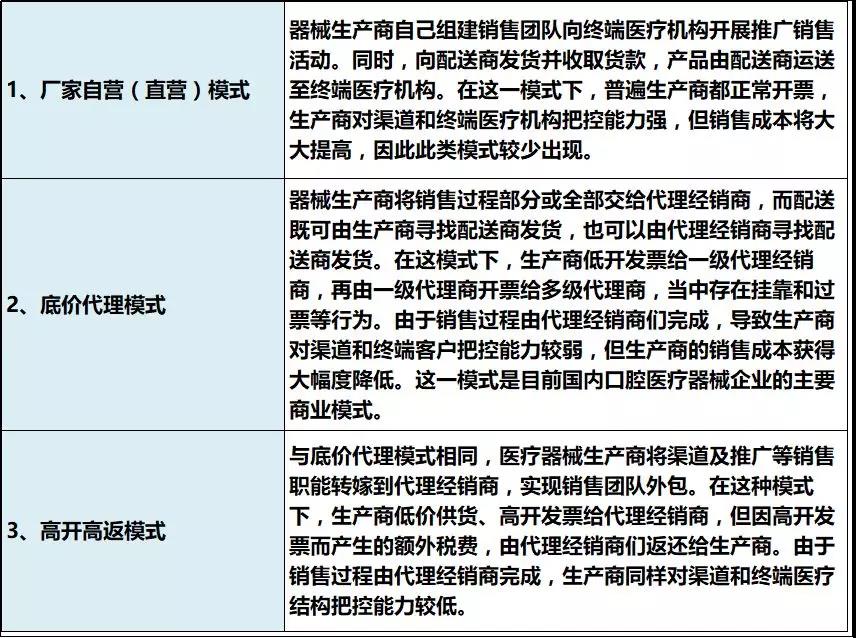

據犀牛之星研究,這也導致我國口腔醫療器械企業以代理經銷模式為主,整個行業遭遇著其商業模式無法適應目前發展狀況而帶來的陣痛。口腔醫療器械代理經銷企業作為醫療器械流通渠道的關鍵,是連接醫療器械生產商與各醫療器械機構的紐帶,企業通過其自身對渠道把控能力構建相應的銷售渠道。目前國內口腔進口醫療器械流通環節如下:

圖片內容源自:犀牛之星

上面提到目前國內口腔醫療器械企業最主要的商業模式是底價代理模式,在這種模式下,由于同一類的醫療器械產品差異化小,渠道商通過拼價格和拼關系的方式獲取合同,導致利潤下滑,代理經銷企業經營情況每況愈下。

并且去年中國反擊美國貿易壁壘,中國國務院關稅稅則委員宣布對美國原產約600億美元進口商品實施加征關稅,其中包含了大量口腔科使用的醫療器械。“兩票制”改革后,這一現狀無疑對大批進口口腔設備代理商的生存空間進一步壓縮!

《7年行動方案》除了明確提出加速口腔醫療器械國產化進程,還明確提出要壓縮口腔高值耗材價格空間。

早在去年9月,新華社曝光口腔醫械市場暴利。新華社記者在長沙、成都等地調查發現,口腔醫療市場亂象重重,基本沒有國產種植牙一席之地的中國口腔市場,洋品牌已形成壟斷地位,“洋牙”暴利,畸形的口腔醫療市場亟待加強監管。

“醫院購入韓國種植牙,要花3000元;購進瑞士ITI種植牙,要花4000多元。加上數千元的檢查費、手術費、麻醉費等,患者需要花1萬多元完成整個種牙過程。”一位民營醫院院長接受新華社記者采訪時說。

“這倒不是醫院牟取暴利,而是中間環節多,利潤留給了中間環節。”一家醫療器械公司負責人告訴新華社記者,種植牙系統從出廠到患者手中,要經過廠家、全國總代理、地級市代理、招投標代理公司、醫院等多個環節。每個環節都要產生成本,幾千元的產品到患者手中就變成了上萬元。

而從曝光內容來看,除了進口口腔醫療器械形成壟斷地位,另一個重要原因是,代理商和經銷商層層加價形成了虛高利潤。這也開始引起高度關注。

此次國家衛健委《7年行動方案》中,明確提出要壓縮“壓縮口腔高值耗材價格空間”,一個重要的措施,預計是要對口腔醫療器械流通領域進行清理整治!

這項措施預計不是短期內就能實施,但畢竟7年行動方案已經出臺,一個長期、綜合的整治行動也必然要落地!對于大批進口口腔醫療器械代理經銷商而言,必然要面臨淘汰一批、轉型一批的現實問題。

想依靠暴利加價繼續”賺快錢“絕非長久之計,口腔耗材設備代理經銷商選對方向,做好服務無疑是當前面臨的最重要問題。對于一些進口代理商而言,通過“代理銷售+自主研發”的模式,蓄勢待發,也未嘗不是一個可行方向。

從口腔醫療器械經營終端來看,我國口腔醫療經營機構主要包括公立和民營兩大類型,公立口腔醫院特點是資源優勢較大,對患者形成了較強的虹吸作用,但是服務不夠豐富;而民營口腔醫院及診所相比公立醫院的優勢是專業化的細致服務和個人品牌效應,發展速度很快。

民營口腔醫院及診所數量龐大,增速較快,是驅動口腔診療產業的主要力量,也是公司CBCT主要的銷售渠道。

與其他影像診斷設備市場相似,我國的口腔CT主要市場份額長期以來被卡瓦、西諾德等進口品牌占據。受益于口腔醫療行業的快速發展,我國口腔CT的市場規模近年來呈爆發式增長局面。國產企業積極把握市場機遇,紛紛涉足口腔CT的研發制造。目前共有十款國產CBCT產品獲CFDA批準上市,上市時間多集中在2014、2016兩年。

根據國家衛計委的數據,2015年我國口腔醫院501家,其中民營口腔醫院332家,占比66%,在覆蓋范圍上民營口腔醫院更為廣泛。從增速來看,公立口腔醫院布局較為穩定,增長空間很小;而民營口腔醫院適應市場需求,保持快速增長,2010-2015年復合增速達到18.85%。

除了民營口腔醫院,還有數量更為龐大的私立口腔診所,2016年我國私立口腔診所8萬家左右,目前約10萬家,為CBCT提供了充足的市場空間。

并且《7年行動方案》在口腔健康能力提升行動中,明確提出要完善口腔健康服務體系建設,加大口腔醫療機構尤其是口腔疾病防治所等防治結合型專業機構的建設。

從產品滲透率方面看,資料顯示臺灣地區有6000多家民營口腔診所,其中2000-2500家配有CBCT,滲透率30%-40%;大陸CBCT目前保有量保守估計超過5000臺,樂觀估計為10000臺左右,以8萬家口腔醫療機構的數據來看滲透率約為7%—15%,相比于臺灣仍有較大提升空間。

當下,國內CBCT市場已經度過“爆發前夜”的狀態,市場教育、培育階段已經基本完成,即將正式進入爆發式放量階段,可以預期CBCT滲透率將有較大的上升空間。

根據《2016-2022年中國醫學影像設備市場動向調研及十三五發展態勢預測報告》中的數據進行測算,2017年我國口腔醫療機構數量約為10萬家,滲透率在10%左右,那么按照一臺口腔CT均價30萬元計算,則對應市場空間已達到30億元。如果2022年我國口腔醫療機構數量達到15萬家,滲透率達到20%-25%的理想水平,則相應市場增量空間為60億—82.5億元。

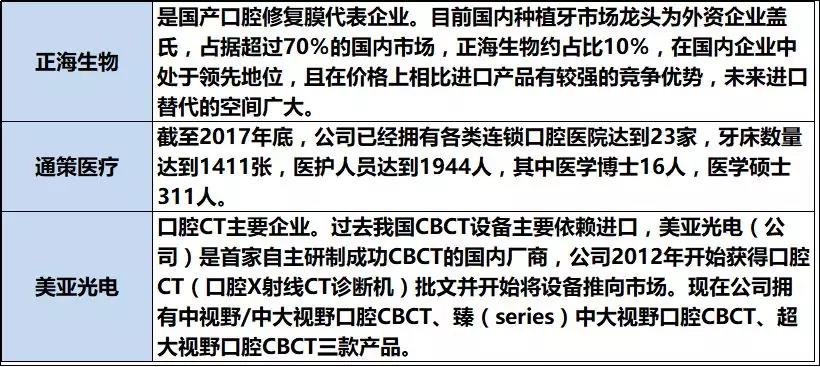

目前看,近幾年行業也涌現出幾家潛力股公司,包括正海生物、通策醫療、美亞光電等。

圖片內容源自:招商證券

圖片內容源自:招商證券

來源:招商證券、犀牛之星、新華網、賽柏藍器械、醫療器械經銷商聯盟

300多萬優質簡歷

17年行業積淀

2萬多家合作名企業

微信掃一掃 使用小程序